Hướng dẫn cách lập phụ lục bảng kê bán ra Mẫu 01-1/GTGT trên Excel mới nhất năm 2021 để kê khai thuế GTGT theo phương pháp khấu trừ.

1. Mẫu 01-1/GTGT bảng kê hóa đơn bán ra trên Excel:

2. Cách làm bảng kê hóa đơn bán ra theo mẫu 01-1/GTGT trên Excel

2.1. Căn cứ để làm bảng kê bán ra: là các hóa đơn đầu ra phát sinh trong kỳ.

2.2. Cách làm bảng kê:

– Nguyên tắc kê khai lên bảng kê: “Hóa đơn đầu ra của kỳ nào thì kê khai vào đúng kỳ đó”.

Ví dụ như các bạn thực hiện kê khai thuế GTGT cho kỳ quý 3 năm 2021 thì hóa đơn đầu ra để kê khai là các hóa đơn có phát sinh từ ngày 01/07/2021 đến hết ngày 30/09/2021.

– Không kê khai hóa đơn đầu ra của các kỳ khác vào tờ khai của kỳ này.

Ví dụ như các bạn thực hiện kê khai thuế GTGT cho kỳ tháng 9 năm 2021 thì không kê khai vào bảng kê tháng 9/2021 các hóa đơn có phát sinh từ ngày 31/08/2021 trở về trước; hoặc từ ngày 1/10/2021 trở về sau.

– Trường hợp phát hiện ra có hóa đơn đầu ra của kỳ trước bị bỏ sót (chưa thực hiện kê khai tại kỳ phát sinh hóa đơn đó) thì phải tiến hành kê khai điều chỉnh bổ sung vào kỳ phát sinh của hóa đơn bỏ sót đó (không được kê khai hóa đơn đầu ra bỏ sót vào bảng kê của kỳ phát hiện ra có hóa đơn bỏ sót).

Ví dụ như quý 3 năm 2021 các bạn phát hiện ra có 1 hóa đơn đầu ra số 0012321 phát sinh ngày 10/04/2021 bị bỏ sót; chưa kê khai vào quý 2 năm 2021 thì các bạn không được kê khai hóa đơn đầu ra số 0012321 vào kỳ quý 3 năm 2021 (kỳ phát hiện ra sót HĐ) mà phải kê khai điều chỉnh tăng đầu ra vào kỳ quý 2 năm 2021 (kỳ phát sinh hóa đơn).

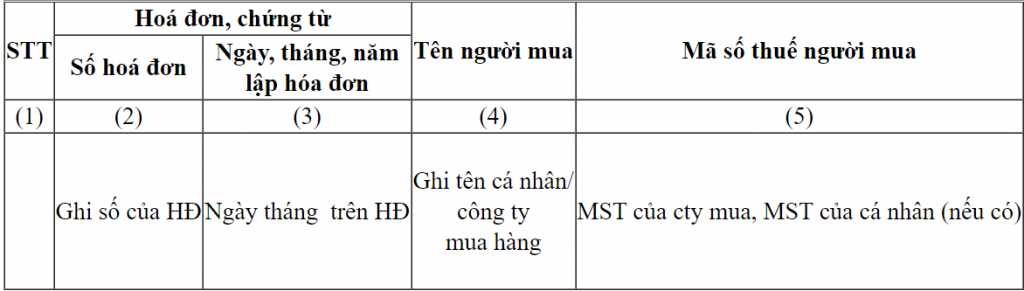

a) Lựa chọn mục kê khai:

Nhìn vào ảnh mẫu bảng kê bán ra phía trên chúng ta thấy: Bảng kê gồm có 5 mục:

Nhiệm vụ của các bạn là phải phân loại các hóa đơn đầu ra theo mức thuế suất; đối tượng cụ thể để đưa vào từng mục tương ứng

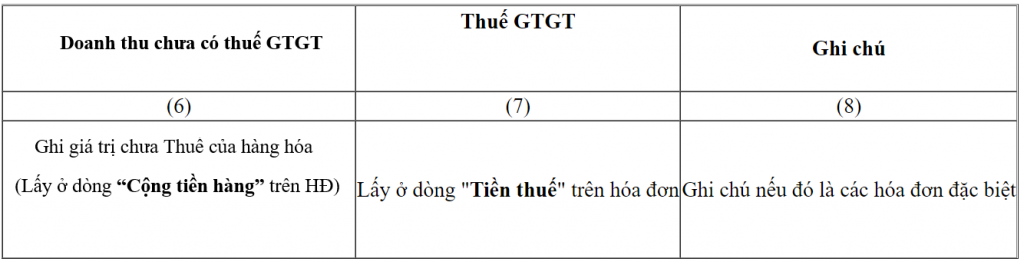

b) Cách kê khai các chỉ tiêu trên các cột trong bảng kê:

2.3. Cách kê khai các hóa đơn đặc biệt:

– Đối với các hóa đơn giảm giá hàng bán; hóa đơn chiết khấu thương mại; hóa đơn điều chỉnh giảm: thì kê khai âm; bằng cách đặt dấu trừ đằng trước số tiền -> để khi tổng hợp số liệu file excel tự động trừ đi các giá trị này.

– Đối với hóa đơn bị trả lại hàng: bên bán kê khai âm tại bảng kê bán ra để điều chỉnh giảm doanh bán ra. (theo công văn 4943/TCT-CS và Công văn số 5839/CT-TTHT)

– Đối với các hóa đơn xóa bỏ (HĐ viết sai) đã hủy hoặc được xuất hóa đơn khác thay thế thì không kê khai lên bảng kê bán ra.

– Đối với các hóa đơn điều chỉnh các thông tin không liên quan đến số tiền; tiền thuế như điều chỉnh mã số thuế; tên hàng hóa dịch vụ; đơn vị tính; số tiền viết bằng chứ; ngày tháng năm… cũng không cần phải kê khai (Vì trên hóa đơn không có số tiền).