Hướng dẫn cách kê khai thuế GTGT theo quý hoặc theo tháng năm 2021 qua mạng theo phương pháp khấu trừ.

1. Đối tượng phải kê khai thuế GTGT:

Theo khoản 3; điều 7 của Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế số: 38/2019/QH14 thì Doanh nghiệp không phải nộp hồ sơ khai thuế GTGT trong các trường hợp sau đây:

- Chỉ có hoạt động; kinh doanh thuộc đối tượng không chịu thuế

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu

- Trong thời gian người nộp thuế tạm ngừng hoạt động; kinh doanh (trừ trường hợp người nộp thuế tạm ngừng hoạt động; kinh doanh không trọn tháng; quý; thì vẫn phải làm phải và nộp tờ khai cho tháng hoặc quý tạm ngừng không trọn tháng/quý đó).

→ Nếu doanh nghiệp của bạn không thuộc các trường hợp nêu trên thì phải thực hiện nộp hồ sơ khai thuế GTGT theo quy định.

Câu hỏi được nhiều kế toán quan tâm: Doanh nghiệp mới thành lập không phát sinh doanh thu có phải nộp tờ khai không?

Câu trả lời là: Có

Vì Theo quy định tại điểm c; khoản 1; điều 10 của Thông tư 156/2013/TT-BTC uy định về nguyên tắc tính thuế; khai thuế thì:

“c) Đối với loại thuế khai theo tháng; quý; tạm tính theo quý hoặc năm; nếu trong kỳ tính thuế không phát sinh nghĩa vụ thuế hoặc người nộp thuế đang thuộc diện được hưởng ưu đãi; miễn giảm thuế thì người nộp thuế vẫn phải nộp hồ sơ khai thuế cho cơ quan thuế theo đúng thời hạn quy định…”

→ Như vậy: Trong kỳ (tháng/quý) nếu doanh nghiệp không phát sinh doanh thu; chi phí; không phát sinh hoạt động mua – bán; không có hóa đơn đầu vào; đầu ra thì doanh nghiệp vẫn phải nộp tờ khai thuế GTGT (Không phân biệt doanh nghiệp mới thành lập hay đã thành lập lâu rồi).

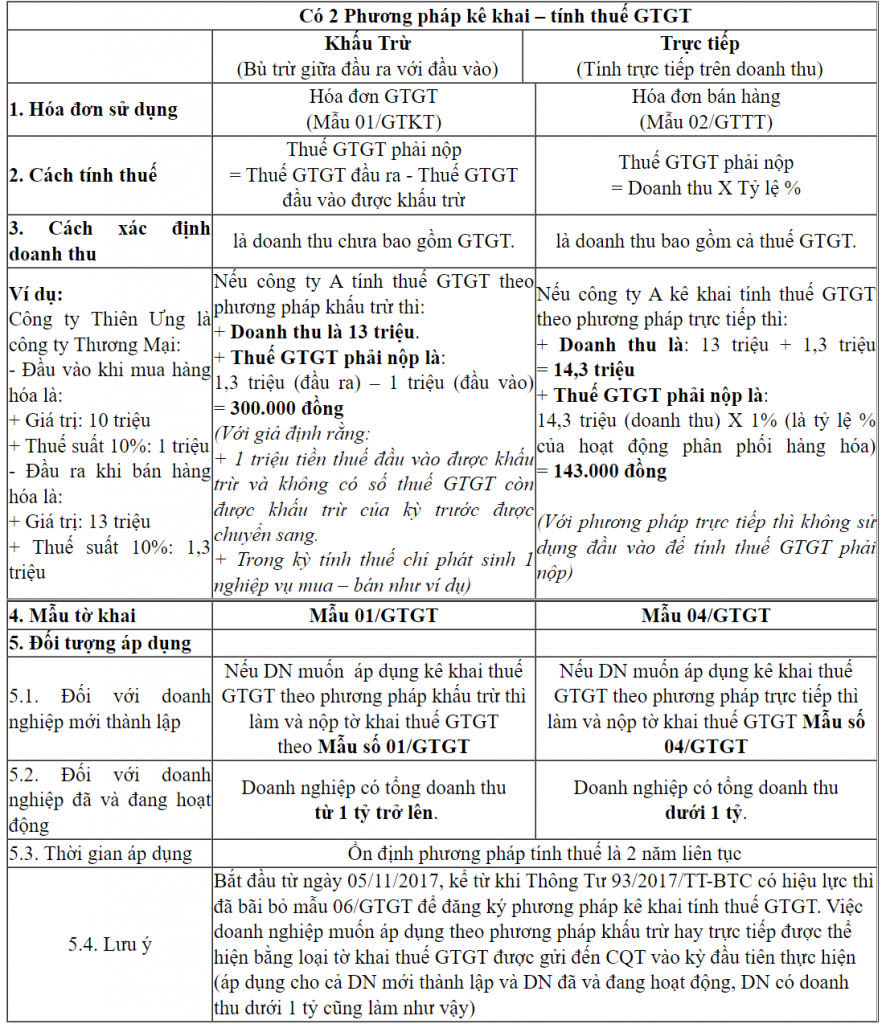

2. Các phương pháp kê khai tính thuế GTGT:

3. Hướng dẫn cách kê khai thuế GTGT theo phương pháp khấu trừ:

Công cụ: Phần mềm hỗ trợ kê khai mới nhất hiện nay

(Lưu ý: Nếu máy tính của các bạn chưa có phần mềm HTKK thì các bạn truy cập vào trang web http://www.gdt.gov.vn/ để tải về và cài đặt. Hoặc các bạn có thể tiến hành kê khai trực tuyến; làm trực tiếp trên trang https://thuedientu.gdt.gov.vn/ cũng được)

Các bạn mở phần mềm HTKK thuế lên

→ Gõ MST của công ty bạn để đăng nhập vào phần mềm

→ Sau đó; Các bạn ấn “Đồng ý”

Sau đó thực hiện lần lượt theo các bước sau:

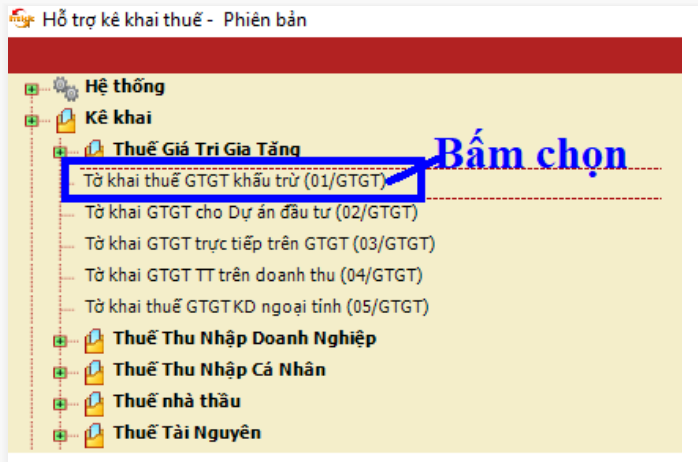

– Bước 1: Lựa chọn tờ khai thuế GTGT: Mẫu tờ khai: 01/GTGT

– Bước 2: Chọn kỳ tính thuế:

Thuế GTGT là loại thuế có kỳ kê khai theo tháng hoặc theo quý:

- Nếu công ty bạn thuộc đối tượng kê khai thuế GTGT theo tháng thì tích chọn vào ô “Tờ khai tháng”

- Nếu công ty bạn thuộc đối tượng kê khai thuế GTGT theo quý thì tích chọn vào ô “Tờ khai quý”

Theo điểm a; khoản 1; điều 9 của nghị định 126/2020/NĐ-CP thì cách xác định kỳ kê khai theo tháng hoặc theo quý được thực hiện như sau:

· Đối tượng kê khai thuế GTGT theo quý là:

– Doanh nghiệp có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý.

– Doanh nghiệp mới thành lập thì được lựa chọn khai thuế giá trị gia tăng theo quý.

Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

· Đối tượng kê khai thuế GTGT theo tháng:

Dành cho DN có tổng doanh thu năm trước liền kề trên 50 tỷ.

Trong đó cách xác định doanh thu như sau: Doanh thu bán hàng hóa; cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc; địa điểm kinh doanh thì doanh thu bán hàng hóa; cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc; địa điểm kinh doanh.

- Doanh nghiệp có trách nhiệm tự xác định thuộc đối tượng khai thuế theo quý để thực hiện khai thuế theo quy định.

- Nếu đáp ứng tiêu chí khai thuế theo quý được lựa chọn khai thuế theo tháng hoặc quý ổn định trọn năm dương lịch.

→ Các bạn phải tự xác định xem doanh nghiệp của mình thuộc diện kê khai thuế GTGT theo tháng hay theo quý để tích chọn kỳ phù hợp → Sau khi các bạn chọn xong thì ấn “Đồng ý”; màn hình sẽ hiện thị ra tờ khai thuế tờ khai thuế GTGT mẫu 01/GTGT như sau:

– Bước 3: Làm tờ khai thuế GTGT:

– Bước 4: Kết xuất tờ khai

Để có thể nộp được tờ khai thuế GTGT qua mạng thì các bạn phải kết xuất tờ khai thuế GTGT ở dạng XML như sau:

– Bước 5: Nộp tờ khai thuế GTGT

Thời hạn nộp:

- Nếu công ty bạn kê khai thuế GTGT theo tháng thì hạn nộp: Chậm nhất là ngày thứ 20 của tháng tiếp theo

- Nếu công ty bạn kê khai thuế GTGT theo quý thì hạn nộp: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo

Nơi nộp: Doanh nghiệp nộp hồ sơ khai thuế GTGT cho cơ quan thuế quản lý trực tiếp.

Cách thức nộp tờ khai thuế: Nộp hồ sơ khai thuế trực tiếp tại Bộ phận “một cửa” hoặc nộp qua đường bưu chính hoặc bằng phương thức điện tử (nộp qua mạng)

– Bước 6: Nộp tiền thuế GTGT (nếu có)

Để biết được kỳ kê khai thuế này (tháng này hoặc quý này) doanh nghiệp của bạn có phải nộp tiền thuế GTGT không thì các bạn kiểm tra trên tờ khai thuế GTGT mẫu 01/GTGT đã kê khai đó xem kết quả của tờ khai đó đang thể hiện như thế nào:

Các bạn cần quan tâm đến 2 chỉ tiêu:

+ Chi tiêu [40] – Thuế GTGT còn phải nộp trong kỳ: Nếu có số tiền phát sinh tại chỉ tiêu [40] này thì đây chính là số tiền thuế GTGT phải nộp trong kỳ; tức là kỳ kê khai này (tháng này hoặc quý này) các bạn sẽ phải nộp thuế.

Thời hạn nộp tiền thuế cũng giống như thời hạn nộp tờ khai thuế:

Nếu kê khai thuế GTGT theo tháng thì hạn nộp tiền:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo

Nếu kê khai thuế GTGT theo quý thì hạn nộp nộp tiền:

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo

Với số liệu trong hình ảnh tờ khai thuế GTGT mẫu 01/GTGT của quý 2/2021; đang có kết quả là chỉ tiêu [40] = 5.000.000

→ Qúy 2/2021; Công ty X sẽ phải nộp số tiền thuế GTGT là 5.000.000đ vào Ngân sách nhà nước. Hạn nộp của tiền thuế của Qúy 2 là ngày 31/7/2021 nhưng do ngày 31/7/2021 là thứ 7 và ngày 1/8/2021 là chủ nhật đều là ngày nghỉ nên hạn nộp tiền được chuyển sang ngày làm việc tiếp theo là 2/8/2021

Cách nộp tiền thuế: Nộp tại ngân hàng hoặc nộp thuế điện tử qua mạng

+ Chi tiêu [43] – Thuế GTGT còn được khấu trừ chuyển kỳ sau: Nếu có số tiền phát sinh tại chỉ tiêu [43] này thì kỳ kê khai này (tháng này hoặc quý này) các bạn sẽ không phải nộp thuế. Số tiền thuế phát sinh tại chỉ tiêu [43] này sẽ được sang kỳ sau (tháng sau hoặc quý sau) để khấu trừ tiếp.