Hướng dẫn cách làm tờ khai thuế GTGT theo phương pháp khấu trừ Mẫu 01/GTGT trên phần mềm hỗ trợ kê khai để nộp qua mạng.

Để làm được tờ khai thuế GTGT trên phần mềm HTTK thì Chúng tôi chia sẻ với các trình tự thực hiện như sau:

Bước 1:

Tập hợp; phân loại hóa đơn; chứng từ dùng để kê khai thuế GTGT trong kỳ:

Đây chính là căn cứ để chúng ta thực hiện kê khai thuế GTGT.

Các bạn cần để riêng hóa đơn đâu ra; hóa đơn đầu vào thành những tệp riêng để khi kê khai vào bảng kê mua vào bán ra không bị nhầm lẫn và thừa thiếu.

Bước 2: Làm bảng kê mua vào – bán ra

Mục đích: để có số liệu đưa vào tờ khai mẫu 01/GTGT

Vì trên phần mềm HTKK hiện nay không còn bảng kê mua vào 01-1/GTGT và bảng kê bán ra mẫu 01-1/GTGT kèm theo tờ khai thuế GTGT 01/GTGT như trước nữa nên:

Mặc dù hiện nay doanh nghiệp không cần phải làm và nộp 2 bảng kê đính kèm tờ khai này nữa nhưng để có số liệu đưa vào tờ khai thuế GTGT một cách chính xác nhất thì Chúng tôi vẫn khuyên các bạn làm 2 bảng kê này trên file Excel để lấy số liệu đưa vào tờ khai (kể cả trường hợp công ty các bạn có sử dụng phần mềm kế toán và có thể kết xuất 2 bảng kê này từ phần mềm kế toán đó thì các bạn cũng nên làm thủ công trên file Excel như dưới đây để:

+ Thứ nhất là để:

Kiểm tra đối chiếu số liệu chéo giữa việc hạch toán kế toán trên phần mềm và tờ khai thuế (Khi không khớp nhau thì chắc chắn có 1 bên bị sai. Thậm trí nếu khớp nhau thì vẫn có thể là cả 2 bên đều sai giống nhau)

+ Thứ hai là:

Không phải phần mềm kế toán nào cũng đáp ứng được hoặc đáp ứng được ngay các quy định; hướng dẫn về kê khai thuế GTGT theo Luật thuế GTGT nên nếu phần mềm kế toán bạn dùng không update được kịp thời các quy định; hướng dẫn của Cơ quan thuế thì rất có thể sẽ cho kết quả tờ khai thuế GTGT bị sai.

+ Thứ 3 là:

Có tài liệu lưu trữ làm căn cứ đối chiếu / giải trình cho số liệu được nhập trên tờ khai khi Cơ quan thuế yêu cầu.

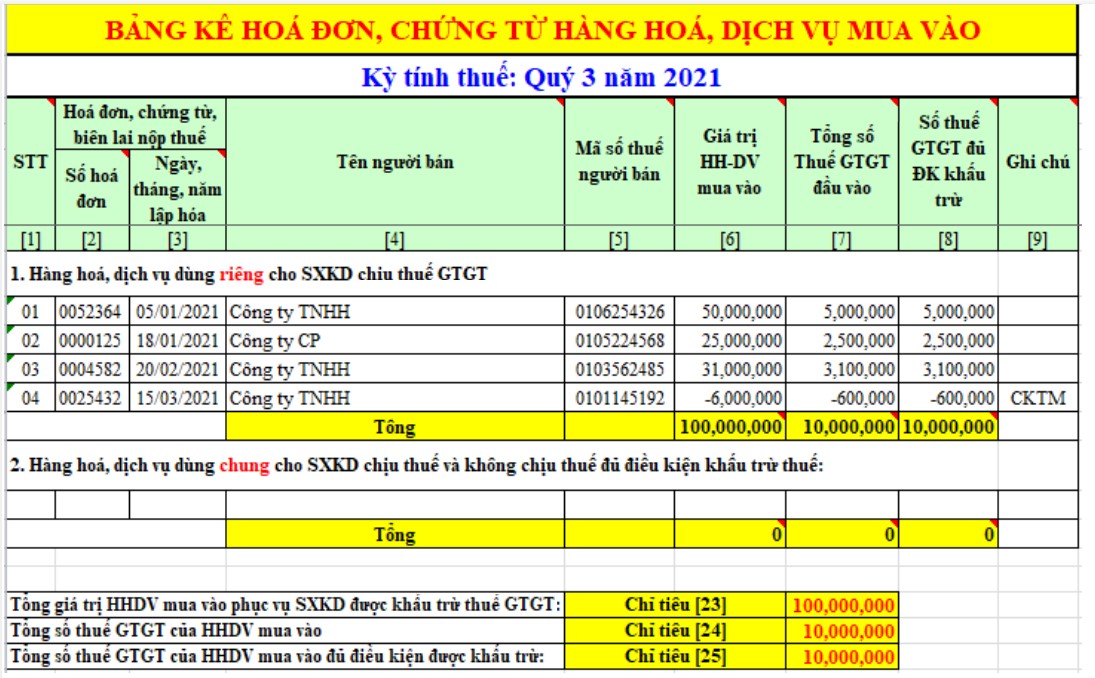

– Làm bảng kê mua vào:

+ Mẫu bảng kê mua vào:

+ Căn cứ để làm bảng kê mua vào:

+/ Hóa đơn mua vào phát sinh trong kỳ (Bao gồm cả các hóa đơn giảm giá hàng bán; hóa đơn chiết khấu thương mại; hóa đơn điều chỉnh tăng/giảm tiền thuế; giá trị hàng hóa dịch vụ mua vào…)

+/ Hóa đơn đầu vào của các kỳ trước bị bỏ sót (Hóa đơn đầu vào của các kỳ trước nhưng chưa kê khai khấu trừ thì được kê khai; khấu trừ bổ sung trước khi cơ quan thuế; cơ quan có thẩm quyền công bố quyết định kiểm tra thuế; thanh tra thuế tại trụ sở của doanh nghiệp).

+ Đối với hóa đơn trả lại hàng: Mặc dù khi trả lại hàng bên mua sẽ thực hiện xuất hóa đơn để trả lại hàng nhưng khi kê khai thì bên mua sẽ thực hiện kê khai âm tại bảng kê mua vào để điều chỉnh giảm doanh số mua tại chỉ tiêu (23); giảm thuế GTGT đầu vào tại chỉ tiêu (24) và (25). (theo công văn 4943/TCT-CS và Công văn số 5839/CT-TTHT)

+ Không kê khai vào bảng kê mua vào các hóa đơn sau:

+/ Hóa đơn đầu vào là hóa đơn không chịu thuế thì không kê khai vào bảng kê mua vào (theo công văn 4943/TCT-CS)

+/ Hóa đơn đầu vào là hóa đơn bán hàng (mua hàng hóa dịch vụ của công ty kê khai thuế GTGT theo phương pháp trực tiếp) không nên kê vào Bảng kê hóa đơn mua vào (Theo hướng dẫn tại CV 3430/TCT-KK).

+ Hóa đơn điều chỉnh các thông tin không liên quan đến số tiền; tiền thuế như điều chỉnh mã số thuế; tên hàng hóa dịch vụ; đơn vị tính; số tiền viết bằng chứ; ngày tháng năm… cũng không cần phải kê khai (Vì trên hóa đơn không có số tiền).

– Làm bảng kê bán ra:

+ Mẫu bảng kê bán ra: Đây là mẫu phụ lục 01-1/GTGT kèm theo tờ khai thuế GTGT 01/GTGT trước kia

Căn cứ để làm bảng kê bán ra:

+/ Hóa đơn đầu ra phát sinh trong kỳ; (Bao gồm cả các hóa đơn giảm giá hàng bán; hóa đơn chiết khấu thương mại; hóa đơn điều chỉnh tăng/giảm tiền thuế; giá trị hàng hóa dịch vụ bán ra…) thực hiện theo nguyên tắc “Hóa đơn đầu ra của kỳ nào thì kê khai vào đúng kỳ đó“. Ví dụ như các bạn thực hiện kê khai thuế GTGT cho kỳ quý 3 năm 2021 thì hóa đơn đầu ra để kê khai là các hóa đơn có phát sinh từ ngày 01/07/2021 đến hết ngày 30/09/2021.

+ Khi bị trả lại hàng: bên bán kê khai âm tại bảng kê bán ra để điều chỉnh giảm doanh bán ra. (theo công văn 4943/TCT-CS và Công văn số 5839/CT-TTHT)

+ Không kê khai vào bảng kê bán ra các hóa đơn sau:

+/ Hóa đơn đầu ra của các kỳ khác không kê khai vào tờ khai của kỳ này. Ví dụ như các bạn thực hiện kê khai thuế GTGT cho kỳ tháng 8 năm 2021 thì không kê khai vào bảng kê tháng 8/2021 các hóa đơn có phát sinh từ ngày 31/07/2021 trở về trước; hoặc từ ngày 1/9/2021 trở về sau.

+/ Trường hợp phát hiện ra có hóa đơn đầu ra của kỳ trước bị bỏ sót (chưa thực hiện kê khai tại kỳ phát sinh hóa đơn đó) thì phải tiến hành kê khai điều chỉnh bổ sung vào kỳ phát sinh của hóa đơn bỏ sót đó (không được kê khai hóa đơn đầu ra bỏ sót vào bảng kê của kỳ phát hiện ra có hóa đơn bỏ sót). Ví dụ như quý 3 năm 2021 các bạn phát hiện ra có 1 hóa đơn đầu ra số 0000245 phát sinh ngày 15/02/2021 bị bỏ sót; chưa kê khai vào quý 1 năm 2021 thì các bạn không được kê khai hóa đơn đầu ra số 0000245 vào kỳ quý 3 năm 2021 (kỳ phát hiện ra sót HĐ) mà phải kê khai điều chỉnh tăng đầu ra vào kỳ quý 1 năm 2021 (kỳ phát sinh hóa đơn).

+/ Không kê khai các hóa đơn xóa bỏ (HĐ viết sai) đã hủy hoặc được xuất hóa đơn khác thay thế.

+ Hóa đơn điều chỉnh các thông tin không liên quan đến số tiền; tiền thuế như điều chỉnh mã số thuế; tên hàng hóa dịch vụ; đơn vị tính; số tiền viết bằng chứ; ngày tháng năm… cũng không cần phải kê khai (Vì trên hóa đơn không có số tiền).

Bước 3:

Làm tờ khai thuế GTGT trên phần mềm HTKK

Bước 3.1:

Khởi động và đăng nhập vào phần mềm HTKK

Các bạn mở phần mềm HTTK lên

(1). Gõ mã số thuế của DN bạn muốn kê khai thuế GTGT

(2). Ấn “Đồng ý”

Bước 3.2:

Lựa chọn tờ khai:

Sau khi các bạn ấn “đồng ý” màn hình sẽ xuất hiện:

Tại mục “Thuế giá Trị Gia Tăng” các bạn Bấm chọn “Tờ khai thuế GTGT khấu trừ (01/GTGT)”

Bước 3.3:

Chọn kỳ tính thuế (Tức là chọn kỳ kê khai thuế GTGT: theo tháng hay theo quý)

=> Doanh nghiệp phải tự xác định kỳ kê khai cho doanh nghiệp mình.

Khi thực hiện trên phần mềm hỗ trợ kê khai:

(1) Chọn kỳ tháng/quý: Phần mềm luôn để mặc định là đang tích chọn tờ khai theo tháng. Nếu doanh nghiệp bạn thuộc đối tượng kê khai thuế GTGT theo quý thì tích chọn sang “Tờ khai quý”

(2) Chọn tháng/quý kê khai: Phần mềm đang tự động lấy theo ngày tháng ở máy tính của bạn (cho phép sửa theo nút mũi tên chỉ xuống ở cạnh số quý)

(3) Chọn năm kê khai: Phần mềm tự động lấy theo năm ở máy tính (cho phép sửa)

(4) Chọn trạng thái tờ khai: Phần mềm mặc định để là “Tờ khai lần đầu” – Tức là lần đầu tiên bạn làm tờ khai cho kỳ (quý/tháng) đó. Các bạn để nguyên trạng thái này.

“Tờ khai bổ sung” là dành cho các trường hợp tờ khai đã nộp về CQT rồi => sau đó các bạn phát hiện ra sai sót cần làm điều chỉnh thì các bạn tích chọn xuống “Tờ khai bổ sung”.

(5) Chọn danh mục ngành nghề:

+ Nếu công ty các bạn không thuộc 1 trong lĩnh vực xổ số; thăm dò khai thác dầu khí; chuyển nhượng dự án đầu tư cơ sở hạ tầng nhà khác tỉnh; nhà máy sản xuất điện khác tỉnh thì để nguyên là “Nhành hàng sản xuất; kinh doanh thông thường”

+ Còn nếu bạn đang kê khai thuế GTGT cho danh mục ngành nghề: xổ số / thăm dò khai thác dầu khí / chuyển nhượng dự án đầu tư cơ sở hạ tầng nhà khác tỉnh / nhà máy sản xuất điện khác tỉnh thì các bạn chọn danh mục tương ứng

(6) Chọn phụ lục kê khai:

+ Đối với các doanh nghiệp thông thường thì không cần chọn phụ lục kê khai

+ Nếu công ty các bạn có 1 trong các hoạt động: Xây dựng lắp đặt; bán bất động sản ngoại tỉnh; phân bổ thuế GTGT; sản xuất điện thì chọn phụ lục tương ứng.

(7) Các bạn chuyển qua luôn mục 7; ấn “Đồng ý” để vào giao diện của tờ khai

Khi đó màn hình sẽ xuất hiện giao diện tờ khai thuế GTGT mẫu 01/GTGT như sau:

Bước 3.4:

Đưa số liệu vào tờ khai thuế GTGT mẫu 01/GTGT:

– Căn cứ để làm tờ khai 01/GTGT:

+ Tờ khai thuế GTGT của kỳ trước liền kề: Để xác định xem kỳ trước có số thuế GTGT còn được khấu trừ chuyển sang kỳ này hay không (Nhìn tại chỉ tiêu [43] trên tờ khai thuế GTGT của kỳ trước -> Nếu có số tiền phát sinh tại chỉ tiêu này thì chuyển số tiền đó vào chỉ tiêu [22] của kỳ kê khai thuế này).

+ Bảng kê mua vào – bán ra: Để kê khai số thuế GTGT đầu vào – đầu ra phát sinh trong kỳ

+ Tờ khai điều chỉnh bổ sung thuế GTGT (nếu có làm trong kỳ): Nếu trong kỳ các bạn có thực hiện kê khai điều chỉnh bổ sung tờ khai thuế GTGT của các kỳ trước thì các bạn kiểm tra xem kết quả của tờ khai bổ sung đó có xuất hiện số tiền tại mã số chỉ tiêu [43] – Thuế GTGT còn được khấu trừ chuyển kỳ sau trên phụ lục “Giải trình khai bổ sung điều chỉnh” không; nếu có xuất hiện thì các bạn đưa vào chỉ tiêu [37] hoặc [38] trên tờ khai 01/GTGT của kỳ kê khai này.

Dưới đây; Chúng tôi sẽ hướng dẫn các bạn cách làm từng chỉ tiêu trên tờ khai thuế GTGT 01/GTGT:

– Chỉ tiêu [ 21] Doanh nghiệp không phát sinh hoạt động mua bán (tức không có hoá đơn mua vào – bán ra) -> các bạn chỉ cần click vào chỉ tiêu [ 21] – không phát sinh hoạt động mua; bán trong kỳ. (Sau khi tích xong vào chỉ tiêu 21 thì các bạn chỉ cần kiểm tra và làm nốt chỉ tiêu số [22] là các bạn có thể kết xuất tờ khai và nộp qua mạng được rồi).

Từ chỉ tiêu số [21] này chúng ta suy ra được rằng: doanh nghiệp không phát hoạt động mua bán; không có hóa đơn đầu vào đầu ra vẫn phải làm và nộp tờ khai thuế GTGT.

+ Chỉ tiêu [22]-Thuế GTGT còn được khấu trừ kỳ trước: chỉ tiêu này phần mềm sẽ tự cập nhập từ chỉ tiêu [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau từ tờ khai thuế GTGT kỳ trước (nếu có)

Ví dụ: Công ty Chúng tôi kê khai thuế GTGT theo quý:

– Tại kỳ kê khai thuế GTGT quý 2/2021: Có chỉ tiêu [43] = 5.000.000;

– Thì khi kê khai thuế GTGT quý 3/2021; Phần mềm HTKK sẽ tự động cập nhập số liệu từ chỉ tiêu [43] của kỳ trước (quý 2/2021) lên chỉ tiêu số [22] của kỳ này (quý 3/2021) số tiền 5.000.000

Chú ý: Có thể phần mềm sẽ không tự động cập nhật được do phần mềm bị lỗi hoặc không có dữ liệu để cập nhật như kỳ trước (quý 2/2021) các bạn kê khai trên 1 máy tính khác chẳng hạn

=> Thì các bạn tiến hành gõ tay số liệu vào chỉ tiêu số [22] này

(Để đảm bảo tờ khai thuế GTGT không bị sai sót tại chỉ tiêu [22] này; Chúng tôi khuyên các bạn luôn có sự kiểm tra chỉ tiêu [43] trên tờ khai thuế GTGT của kỳ trước để lấy sang kỳ này được chính xác)

– Chỉ tiêu [23]; [24]; [25] – Giá trị và thuế GTGT của hàng hoá dịch vụ mua vào:

+ Chỉ tiêu [23]: Giá trị của hàng hóa dịch vụ mua vào trong kỳ

Số liệu ghi vào mã số này là tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT (Là tổng số tiền tại dòng “Cộng tiền hàng” trên các hóa đơn đầu vào)

+ Chỉ tiêu [24]: Thuế GTGT của hàng hóa dịch vụ mua vào trong kỳ

Số liệu ghi vào mã số này là Tổng số thuế HHDV mua vào (Là tổng số tiền tại dòng “Tiền thuế GTGT” trên các hóa đơn đầu vào – Không phân biệt số tiền thuế đó có được khấu trừ hay không)

+ Chỉ tiêu [25]: Tổng số thuế GTGT được khấu trừ kỳ này

Số liệu ghi vào chỉ tiêu này là tổng số thuế GTGT đủ điều kiện khấu trừ theo quy định của Luật thuế GTGT (Là tổng số tiền tại dòng “Tiền thuế GTGT” trên các hóa đơn đầu vào đáp ứng được điều kiện về khấu trừ thuế GTGT đầu vào).

=> Căn cứ để làm 3 chỉ tiêu này là số liệu trên “Bảng kê hàng hóa dịch vụ mua vào” đã được làm tại bước 2 bên trên -> Các bạn gõ tay số tiền cho từng chỉ tiêu tưng ứng.

Chúng tôi phân biệt chỉ tiêu [24] và [25] bằng 1 ví dụ như sau:

Ví dụ: Công ty Chúng tôi mua tài sản cố định là ô tô chở người 5 chỗ ngồi; có giá là 1;9 tỷ; tiền thuế GTGT là 190 triệu. Ô tô này dùng để đưa đón cán bộ công nhân viên (không ô tô sử dụng vào kinh doanh vận chuyển hàng hoá; hành khách; kinh doanh du lịch; khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô)

Theo Điều 9 Thông tư 151/2014/TT-BTC Sửa đổi; bổ sung khoản 3 Điều 14 Thông tư số 219/2013/TT-BTC thì: số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1;6 tỷ đồng không được khấu trừ.

-> Nên trong số thuế GTGT đầu vào trên hóa đơn là 190.000.000

+ Được khấu trừ: 160.000.000

+ Không được khấu trừ: 30.000.000 (số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1;6 tỷ đồng)

Khi kê khai hóa đơn mua TSCĐ là ô tô này; Số tiền sẽ đưa vào các chỉ tiêu 24 và 25 như sau:

+ Chỉ tiêu [24]: Thuế GTGT của hàng hóa dịch vụ mua vào trong kỳ: 190.000.000

+ Chỉ tiêu [25]: Tổng số thuế GTGT được khấu trừ kỳ này: 160.000.000

– Các Chỉ tiêu từ [26] đến [32a]: là tổng hợp số liệu của các hoá dịch vụ bán ra theo từng mức thuế suất thuế GTGT tương ứng; chỉ tiêu nào có số liệu (có phát sinh hóa đơn) thì các bạn kê khai; còn không có phát sinh thì các bạn bỏ qua.

+ Chỉ tiêu [26]: Hàng hóa dịch vụ bán ra không chịu thuế

Số liệu ghi vào chỉ tiêu này là tổng doanh thu của hàng hóa bán ra không chịu thuế GTGT.

=> Số tiền được lấy tại cột “Cộng tiền hàng” trên tổng các hóa đơn đầu ra không chịu thuế được xuất trong kỳ.

=> Các nhận biết hóa đơn không chịu thuế: dòng Thuế suất và Tiền thuế không ghi (gạch chéo).

+ Chỉ tiêu [27] = Chỉ tiêu [29] + Chỉ tiêu [30] + Chỉ tiêu [32] + Chỉ tiêu [32a]: Phần mềm tự động tổng hợp số liệu

+ Chỉ tiêu [28] = Chỉ tiêu [31] + Chỉ tiêu [33] Phần mềm tự động tổng hợp số liệu

+ Chỉ tiêu [29]: Tổng giá trị hàng hoá dịch vụ bán ra có thuế suất 0%

Số liệu ghi vào chỉ tiêu này là tổng doanh thu của hàng hóa bán ra chịu thuế suất 0%

=> Số tiền được lấy tại cột “Cộng tiền hàng” trên tổng các hóa đơn đầu ra chịu thuế 0% được xuất trong kỳ.

=> Cách nhận biết hóa đơn thuế suất 0%: Dòng ‘Thuế suất GTGT” ghi “0%”; Dòng “Tiền thuế GTGT” ghi “0”

Chúng tôi chia sẻ thêm thông tin:

Theo Điều 9 của Thông tư số 219/2013/TT-BTC thì: Thuế suất 0%: áp dụng đối với hàng hóa; dịch vụ xuất khẩu; hoạt động xây dựng; lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế;…

Theo Công văn số 11352/BTC-TCHQ; Bộ Tài Chính quy định: Đối với hàng hóa xuất khẩu ra nước ngoài; Bộ Tài Chính quy định sử dụng hóa đơn thương mại thay thế hóa đơn xuất khẩu. Trường hợp doanh nghiệp nội địa xuất khẩu hàng hóa vào khu vực phi thuế quan: Sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định tại Thông tư số 39/2014/TT-BTC.

+ Chỉ tiêu [30]: Tổng giá trị hàng hoá dịch vụ bán ra có thuế suất 5%

Số liệu ghi vào chỉ tiêu này là tổng doanh thu của hàng hóa bán ra chịu thuế suất 5%

=> Số tiền được lấy tại cột “Cộng tiền hàng” trên tổng các hóa đơn đầu ra chịu thuế 5% được xuất trong kỳ.

=> Cách nhận biết hóa đơn thuế suất 5%: Dòng ‘Thuế suất GTGT” ghi “5%”

+ Chỉ tiêu [31]: Tổng số thuế GTGT của hàng hoá dịch vụ bán ra có thuế suất 5%

Số liệu ghi vào chỉ tiêu này là tổng số tiền thuế của hàng hóa bán ra chịu thuế suất 5%

=> Số tiền được lấy tại cột “Tiền thuế GTGT” trên tổng các hóa đơn đầu ra chịu thuế 5% được xuất trong kỳ.

+ Chỉ tiêu [32]: Tổng giá trị hàng hoá dịch vụ bán ra có thuế suất 10%

Số liệu ghi vào chỉ tiêu này là tổng doanh thu của hàng hóa bán ra chịu thuế suất 10%

=> Số tiền được lấy tại cột “Cộng tiền hàng” trên tổng các hóa đơn đầu ra chịu thuế 10% được xuất trong kỳ.

=> Cách nhận biết hóa đơn thuế suất 10%: Dòng ‘Thuế suất GTGT” ghi “10%”

+ Chỉ tiêu [33]: Tổng số thuế GTGT của hàng hoá dịch vụ bán ra có thuế suất 10%

Số liệu ghi vào chỉ tiêu này là tổng số tiền thuế của hàng hóa bán ra chịu thuế suất 10%

=> Số tiền được lấy tại cột “Tiền thuế GTGT” trên tổng các hóa đơn đầu ra chịu thuế 10% được xuất trong kỳ.

+ Chỉ tiêu [32a]: Hàng hoá; dịch vụ bán ra không tính thuế

=> Đây là nơi để tập hợp DOANH THU bán ra của Các trường hợp không phải kê khai; tính nộp thuế GTGT

Các trường hợp này đang được quy định tại điều số 5 của TT 219/2013/TT-BTC (Được bổ sung bởi Khoản 1 Điều 3 Thông tư 119/2014/TT-BTC; Điều 1 Thông tư 193/2015/TT-BTC)

=> Cách nhận biết hóa đơn được xuất cho các trường hợp không phải kê khai; tính nộp thuế GTGT: Trên hóa đơn; ghi dòng giá bán là giá không có thuế GTGT; dòng thuế suất và thuế GTGT không ghi; gạch bỏ.

=> Căn cứ để làm các chỉ tiêu từ [26] đến [32a] nêu trên là số liệu trên “Bảng kê hàng hóa dịch vụ bán ra” đã được làm tại bước 2 bên trên -> Các bạn gõ tay số tiền cho từng chỉ tiêu tưng ứng.

– Chỉ tiêu [34]: Tổng Doanh Thu của HHDV bán ra

Chỉ tiêu [34] = Chỉ tiêu [26] + Chỉ tiêu [ 27] => Phần mềm tự nhảy số liệu

– Chỉ tiêu [35]: Tổng Số thuế GTGT của HHDV bán ra:

Chỉ tiêu [35] = Chỉ tiêu [28] => Phần mềm tự nhảy số liệu

– Chỉ tiêu [36]: Thuế GTGT phát sinh trong kỳ

Chỉ tiêu [36] = Chỉ tiêu [35] – Chỉ tiêu [ 25] => Phần mềm tự nhảy số liệu

– Chỉ tiêu [37]; [38]: Điều chỉnh tăng giảm số thuế GTGT còn được khấu trừ của kỳ trước

Hai chỉ tiêu này chỉ sử dụng khi có kết quả của việc điều chỉnh kê khai bổ sung thuế GTGT của kỳ trước; liên quan đến chỉ tiêu [43] trên tờ khai giải trình khai bổ sung điều chỉnh – Phụ lục “KHBS”

+ Chỉ tiêu [37]: Điều chỉnh giảm”:

Nhập điều chỉnh giảm số thuế GTGT còn được khấu trừ của các kỳ trước (nếu trong kỳ có kê khai bổ sung bản giải trình 01/KHBS).

Khi nào phải điều chỉnh chỉnh giảm: Khi các bạn làm tờ khai điều chỉnh bổ sung thuế GTGT của kỳ trước mà ra kết quả: có số tiền âm (số tiền ở trong ngoặc đơn) xuất hiện tại chỉ tiêu [43] trên tờ khai giải trình khai bổ sung điều chỉnh – Phụ lục “KHBS”

+ Chỉ tiêu [38]: Điều chỉnh tăng”

Nhập số thuế điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước (nếu trong kỳ có kê khai bổ sung bản giải trình 01/KHBS).

Khi nào phải điều chỉnh chỉnh tăng: Khi các bạn làm tờ khai điều chỉnh bổ sung thuế GTGT của kỳ trước mà ra kết quả: có số tiền dương (không có ngoặc đơn) xuất hiện tại chỉ tiêu [43] trên tờ khai giải trình khai bổ sung điều chỉnh – Phụ lục “KHBS”

=> Xác định nghĩa vụ thuế GTGT phải nộp trong kỳ (Xác định kết quả kê khai):

– Chỉ tiêu [40] – Thuế GTGT còn phải nộp trong kỳ:

+ Nếu có số tiền phát sinh tại chỉ tiêu số 40: thì số tiền này chính là số thuế GTGT các bạn phải nộp trong kỳ.

+ Hạn nộp tiền cũng chính là hạn nộp tờ khai.

– Chỉ tiêu [43] – Thuế GTGT còn được khấu trừ chuyển kỳ sau:

+ Nếu có số tiền phát sinh tại chỉ tiêu số 43: thì kỳ kê khai này các bạn không phải nộp thuế.

+ Số tiền này sẽ chuyển sang chỉ tiêu [22] của kỳ sau để khấu trừ tiếp

Bước 3.5.

Kiểm tra tính hợp lệ của tờ khai.

Sau khi đã đưa xong số liệu vào tờ khai; trước khi kết xuất tờ khai để nộp cho cơ quan thuế thì các bạn ấn vào “Ghi” để kiểm tra tính hợp lệ của tờ khai:

+ Nếu xuất hiện thông báo “Đã ghi dữ liệu thành công” thì các bạn có thể kết xuất tờ khai để nộp

+ Nếu xuất hiện thông báo “Thông tin kê khai sai; có muốn ghi lại không” thì các bạn ấn vào “Có” -> rồi tìm đến các chỉ tiêu báo đỏ để điều chỉnh về cho đúng. Muốn biết chỗ đó sai cái gì thì các bạn di chuột tới ô vuông màu đỏ đậm bé trên góc ô chỉ tiêu đó để phần mềm hiện thị ra nội dung cần điều chỉnh.

Bước 3.6.

Kết xuất tờ khai để nộp

Bước 4.

Nộp tờ khai thuế GTGT:

– Hình thức nộp tờ khai: trực tiếp; bưu điện hoặc nộp Qua mạng.

– Thời hạn nộp tờ khai:

+ Thời hạn nộp hồ sơ khai thuế GTGT theo tháng: Chậm nhất là ngày thứ 20 (hai mươi) của tháng sau.

+ Thời hạn nộp hồ sơ khai thuế GTGT theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo.

Ví dụ như: thời hạn nộp tờ khai thuế GTGT của quý 3/2021:

+ Các bạn có thể thực hiện kê khai và nộp tờ khai từ ngày 1/10/2021.

+ Hạn nộp chậm nhất của quý 3 này là ngày 31/10/2031. Nhưng do ngày 31/10/2021 là chủ nhật nên hạn nộp được chuyển qua ngày làm việc tiếp theo là 01/11/2021